Settore manifatturiero bresciano: registrata la quinta flessione consecutiva.

Quinta flessione consecutiva per il settore manifatturiero

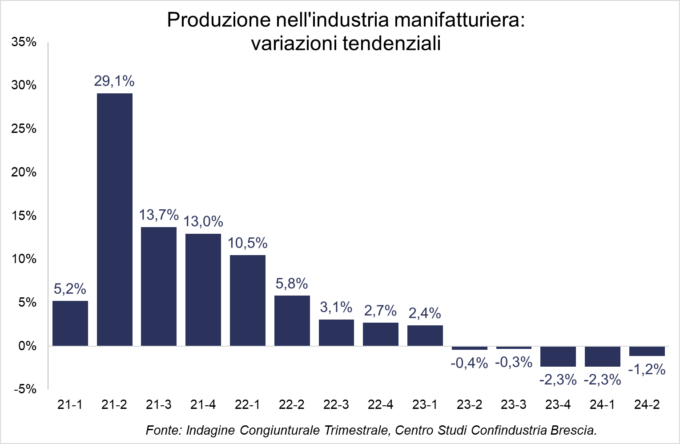

É stata registrata la quinta flessione consecutiva nel settore manifatturiero bresciano nel secondo trimestre del 2024. In confronto allo stesso periodo del 2023 (-1,2% tendenziale), si caratterizza per un ridimensionamento dell’intensità della caduta dopo la fase più critica rilevata tra la fine dell’anno scorso e i primi mesi del 2024.

Indagine congiunturale del Centro Studi di Confindustria Brescia

Questo è quanto emerge dall’indagine congiunturale del Centro Studi di Confindustria Brescia sui dati relativi al periodo aprile-giugno 2024. Sempre tra aprile e giugno, la variazione rispetto al trimestre precedente segna un +0,2% (congiunturale), sintesi tra le dinamiche moderatamente negative sperimentate nei comparti metalmeccanici e quelle più positive negli altri settori dell’industria locale.

Quanto riscontrato nell’industria bresciana nel trimestre primaverile si inserisce in un contesto nazionale non entusiasmante (ma comunque complessivamente positivo), penalizzato dalla fiacca performance del settore industriale, con l’indice PMI rilevato da Markit che si è mantenuto, per tutto il periodo considerato, al di sotto della soglia di neutralità. In tale contesto, le aziende lamentano le rinnovate tensioni sul fronte della logistica, con i prezzi dei noli marittimi saliti vertiginosamente, nonché la mancata ripartenza della Germania, la cui economia pare ingolfata in una crisi senza soluzione di continuità.

“I dati sul secondo trimestre 2024 confermano le nostre sensazioni: il segno “meno” resta, ma con un ridimensionamento dell’andamento – commenta Franco Gussalli Beretta, presidente di Confindustria Brescia –. Le previsioni per i prossimi mesi sono prevalentemente orientate per il mantenimento dei livelli produttivi riscontrati nel secondo trimestre dell’anno, all’interno di uno scenario che non è atteso discostarsi troppo da quello vissuto nella prima parte del 2024. In generale, ci attendono mesi di incertezza sia a livello nazionale che internazionale. Sotto questo punto di vista, la fine dell’anno sarà concentrata in particolare sulle elezioni statunitensi, che avranno come sempre un impatto importante a livello globale, in un anno già caratterizzato da un elevatissimo numero di chiamate al voto in tutto il mondo”.

Nel dettaglio

- Tra aprile e giugno del 2024 il 32% degli operatori intervistati ha dichiarato una crescita dell’attività rispetto al periodo precedente, a fronte del 42% che si è espresso per il mantenimento dei volumi prodotti e del 26% che invece ha segnalato una flessione degli stessi.

- La disaggregazione della variazione della produzione per classe dimensionale mostra segni più: per le imprese micro (+2,1%) e per le piccole (+0,2%), a fronte di modeste flessioni riscontrate fra le medie (-0,8%) e le grandi (-0,8%).

- Con riferimento alla dinamica congiunturale per settore, l’attività produttiva ha evidenziato una divaricazione delle performance tra i comparti metalmeccanici (in calo) e gli altri (in crescita). Consuntivi negativi provengono dalle realtà della metallurgia (-0,6%) e della meccanica (-0,4%), mentre variazioni positive si riscontrano tra le realtà del legno e minerali non metalliferi (+2,2%), dell’alimentare (+2,1%), del chimico, gomma e plastica (+1,7%) e del sistema moda (+1,4%).

- Il tasso di utilizzo della capacità produttiva si è attestato al 78%, in leggero aumento rispetto alla rilevazione precedente (77%), ma in diminuzione nei confronti di quanto misurato nel secondo trimestre del 2023 (80%).

- Il fatturato delle imprese mostra generalizzati segnali di debolezza: le vendite sul mercato italiano sono aumentate per il 22% delle imprese, rimaste invariate per il 51% e diminuite per il 27%. Le vendite verso i Paesi comunitari sono cresciute per il 24% degli operatori, calate per il 28% e rimaste stabili per il 48%; quelle verso i Paesi extra UE sono aumentate per il 17%, diminuite per il 27% e rimaste invariate per il 56% del campione.

- La fiacca dinamica produttiva si è riverberata sulle ore lavorate, dichiarate in aumento dal 21% delle aziende, a fronte del 55% che non le ha modificate e del 24% che invece le ha ridotte.

- I costi di acquisto delle materie prime sono rilevati in crescita dal 35% delle imprese, con un incremento medio pari all’1,1%. I prezzi di vendita dei prodotti finiti sono stati rivisti al rialzo dal 19% degli operatori, per una variazione complessiva pari a +0,3%. A parte l’estemporanea fiammata riscontrata nei primi tre mesi del 2024, che ha riguardato soprattutto i metalli non ferrosi, sarebbe quindi certificata la fase di assestamento delle tensioni rilevate negli ultimi anni, con le attuali quotazioni delle materie prime e dei semilavorati posizionate su livelli significativamente superiori rispetto alla situazione pre-pandemica.

- La rarefatta domanda proveniente dai mercati domestici e internazionali continua a preoccupare le imprese manifatturiere bresciane, che denunciano tale aspetto come il principale fattore che limita la produzione: ciò ha riguardato il 46% delle realtà intervistate, una quota di fatto invariata nei confronti dell’analogo periodo del 2023 (47%). Si tratta di numeri che, di fatto, non si riscontravano dal 2020, da quando il sistema economico locale stava affrontando l’emergenza Covid-19. Il secondo elemento maggiormente segnalato dalle aziende riguarda la scarsità di manodopera (12%), seguito dalle ormai endemiche tensioni geopolitiche che si riverberano, tra l’altro, sui costi della logistica (8%), in coerenza con un quadro internazionale sempre più complesso, in cui i crescenti e sempre più indecifrabili fronti di agitazione determinano un’inedita incertezza tra gli operatori industriali.

- I giorni di produzione assicurata rilevati nel trimestre sono pari a 66, un numero sostanzialmente invariato rispetto a quanto riscontrato fra gennaio e marzo del 2024 (65), ma in decisa flessione sull’analogo periodo del 2023 (77), a ulteriore conferma del momento di relativa fragilità sperimentato dalle aziende manifatturiere del territorio.

- Le previsioni per i prossimi mesi sono prevalentemente orientate per il mantenimento dei livelli produttivi riscontrati nel secondo trimestre dell’anno. Il saldo netto fra operatori ottimisti e pessimisti è di poco positivo (+5%), a fronte della maggioranza assoluta degli intervistati (56%) che propende per la sostanziale stabilità dei volumi di produzione. Lo scenario in cui le imprese saranno chiamate lavorare non di discosterebbe molto da quello vissuto nella prima parte del 2024, caratterizzato dalla persistente fiacchezza della domanda mondiale (specialmente quella proveniente dai mercati UE), dalla stabilizzazione delle quotazioni degli input energetici (i cui prezzi rimangono tuttavia particolarmente elevati rispetto a qualche anno fa) e dalle pressioni sui margini aziendali, penalizzati, in particolare, dagli incrementi esponenziali dei noli marittimi sulle tratte più frequentemente utilizzate dalle realtà industriali nazionali e locali.

- In tale contesto, i settori orientati alla crescita sarebbero alimentare, sistema moda, legno e minerali non metalliferi, meccanica. Per contro, prevarrebbe il pessimo fra gli operatori della metallurgia e del chimico, gomma e plastica.

- L’assenza di un vero e proprio cambio di passo sul versante della domanda trova conferma nell’evoluzione degli ordini: quelli provenienti dal mercato domestico sono in crescita per il 24% delle aziende, stabili dal 56% e in calo dal 20%. Quelli da parte degli operatori comunitari, sono dichiarati in aumento dal 19% delle imprese, invariati per il 60% e in flessione per il 21%. Quelli in arrivo dai mercati extra UE sono in crescita per il 21%, stabili per il 62% e in contrazione per il 17%.

In evidenza un’immagine d’archivio.